杏彩体育:2023年全球及中国MOSFET行业重点企业市场占

发布时间:2024-12-29 10:26:40 来源:杏彩体育APP下载 作者:杏彩体育官网入口

2023年全球及中国MOSFET行业重点企业市场占有率分析及下游应用市场销售收入、市场规模增长率、需求前景预测

(1)MOSFET行业总览:MOSFET全称为金属氧化物半导体场效应晶体管,是一种广泛应用于模拟电路与数字电路的场效晶体管,用于将输入电压的变化转化为输出电流的变化,可实现开关和信号放大等功能,与双极型晶体管(也称BJT、三极管)和绝缘栅双极晶体管(也称IGBT)同属于晶体管领域。MOSFET具有开关速度快、输入阻抗高、热稳定性好等特性,应用于包括通信、消费电子、汽车电子、工业控制在内的众多领域。

根据中金企信国际咨询统计数据,2021年全球MOSFET市场规模为113.2亿美元,预计2025年将增长至150.5亿美元,年化复合增长率达7.4%。全球MOSFET市场规模预计将保持稳定扩张,市场前景广阔。

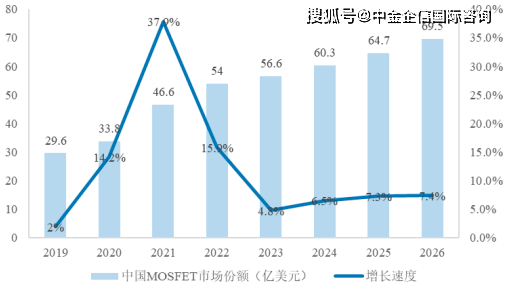

2021年中国MOSFET市场规模约为46.6亿美元,占全球市场的41%。预计2025年中国MOSFET市场规模将增长至64.7亿美元,年化复合增长率为8.5%,增速高于全球市场增速。

中金企信国际咨询公布的《2023-2029年全球及中国MOSFET市场发展战略研究及投资可行性预测咨询报告》

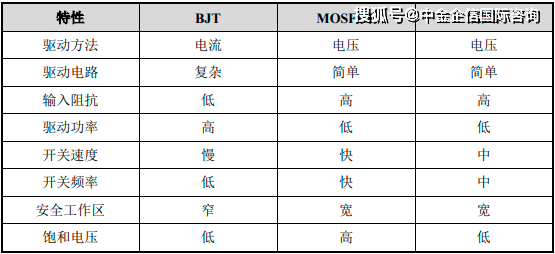

②MOSFET产品的技术特点:MOSFET、BJT和IGBT同属于功率器件大类下的晶体管产品。与BJT相比,MOSFET可在低电流和低电压条件下工作,也可用于大电流开关电路和高频高速电路,应用场景更为广泛;MOSFET具有易于驱动、输入阻抗高、开关速度快、导通内阻小等特点,结构较BJT更为复杂;部分MOSFET可将源极和漏极互换运用,栅极可正可负,灵活性较BJT更优。IGBT兼具BJT的高耐压和MOSFET输入阻抗高的特性,适用于高电压、大电流场合。BJT、MOSFET及IGBT的技术特性对比如下:

③MOSFET细分产品情况:根据工作电压划分,以400V为分界,MOSFET可分为高压MOSFET和中低压MOSFET;根据器件结构划分,MOSFET可分为平面MOSFET、沟槽型MOSFET、超结MOSFET等。三类MOSFET器件特性对比如下:

根据中金企信国际咨询统计数据,2021年全球平面MOSFET的市场规模约为20.8亿美元,预计2025年可增长至30.2亿美元;2021年全球沟槽型MOSFET的市场规模约为19.0亿美元,预计2025年可增长至23.9亿美元;2021年全球超结MOSFET的市场规模约为6.8亿美元,预计2025年可增长至10.7亿美元。整体来看,未来三类MOSFET的市场规模均将继续增长,三类MOSFET共存于市场。

国产化率方面,整体来看高压MOSFET的国产化率低于中低压产品。根据统计数据,2021年中低压平面(400V以下)MOSFET的国产化率约为42.2%,高压平面MOSFET的国产化率约为29.9%,超高压平面MOSFET的国产化率约为18.2%。

B.三类MOSFET产品的研发差异:MOSFET的主要技术发展维度包括器件结构、制程、工艺、材料等多个方面,MOSFET的发展不高度依赖于先进制程工艺,更侧重于打造特色平台,在结构、工艺及材料方面不断优化。

基于MOSFET不追求极致线宽、不必遵循摩尔定律的技术发展特点,MOSFET产品的整体研发方向为:在考虑成本因素的前提下,进一步优化工艺以提升良率、改进优化器件参数,达到性能、成本、可靠性的最优解。具体来看,三类MOSFET的研发难度各有侧重;平面MOSFET偏重于设计和工艺的结合,沟槽型MOSFET和超结MOSFET偏重于实现工艺,对设备精度的依赖性更高。

C.三类MOSFET产品的市场前景:三类MOSFET均可应用于消费电子、工业控制等领域,以消费电子代表性品类智能家居产品为例,根据中金企信国际咨询统计数据,拥有一件以上智能家居产品的家庭比例将由2021年的15%上升至2025年的接近20%,智能家居市场规模将从2021年的1,230亿美元增长至2025年的1,730亿美元,亚太地区将成为最大的智能家居市场,市场前景广阔。

以工业控制领域代表性应用产品逆变器为例,全球光伏逆变器市场规模预计将从2021年的191.8亿美元增长至2028年的270亿美元以上,根据当前6%的功率器件成本占比计算,光伏逆变器中使用的功率器件市场规模超过100亿元人民币,市场前景广阔。

超结MOSFET的下游应用市场主要受新能源汽车带动,以其代表性应用场景新能源充电桩为例,根据中国电动汽车充电基础设施促进联盟数据,2021年中国新能源充电桩市场规模达418.7亿元,预计2026年可增长至2,870.2亿元,巨大增长空间中将产生大量超结MOSFET需求,具有广阔的市场前景。

未来三类MOSFET的市场规模将继续保持增长,体现出三类MOSFET之间主要为互补关系;三类MOSFET的下游应用领域均包含消费电子、工业控制等,具有广阔的市场前景。

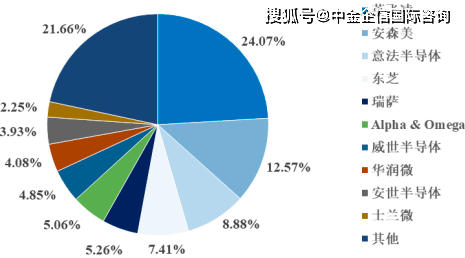

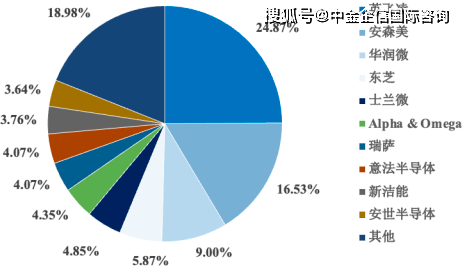

A.MOSFET整体竞争格局:长期以来,以英飞凌、安森美、意法半导体、东芝、瑞萨为代表的国外品牌凭借先进制造优势、人才集聚优势、大规模研发投入和技术积累,目前占据全球MOSFET市场的主要份额。根据中金企信国际咨询统计数据,以销售额计,2020年MOSFET市场前七大品牌的市场占有率合计达到68.09%。市场竞争格局相对稳定。我国知名功率半导体企业华润微、士兰微分别位列第八位和第十位,安世半导体(已被闻泰科技收购)位列第九位,三家合计市场份额占比10.26%。这表明国产品牌经过多年发展已在国际竞争中崭露头角,但整体市场份额较国外品牌仍存差距。

根据中金企信国际咨询统计数据,2020年英飞凌和安森美分别占据了中国MOSFET市场产品销售额的24.87%和16.53%,中国本土最大的MOSFET品牌华润微市场占有率约为9%,排名第三。

近年来,在政府的政策引导及资金扶持下,国内MOSFET市场蓬勃发展,MOSFET厂商资本支出和研发投入持续提升,涌现出华润微、士兰微、华微电子、新洁能、东微半导等一批国内厂商,与国外品牌进行市场竞争,标志着国内MOSFET品牌与国外品牌的技术差距正在缩小。

B.三类MOSFET国内市场竞争格局:平面MOSFET方面,国内知名MOSFET厂商有近百家,其中2021年MOSFET功率器件营收超亿元的中国企业有21家,剔除产品布局以沟槽型MOSFET或超结MOSFET为主的企业后,主营平面MOSFET的国内企业主要包括安世半导体(已被闻泰科技(600745.SH)收购)、华润微(688396.SH)、士兰微(600460.SH)、华微电子(600360.SH)、深爱半导体(833378.NQ)、捷捷微电(300623.SZ)、扬杰科技(300373.SZ)等。

沟槽型MOSFET方面,国内主要从事沟槽型MOSFET销售和研发的厂商包括新洁能(605111.SH)、士兰微、华润微、东微半导(688261.SH)、捷捷微电、扬杰科技等。超结MOSFET方面,国内主要从事超结MOSFET销售和研发的厂商包括东微半导、新洁能、士兰微、华润微、捷捷微电等。

上述企业中,华润微、士兰微等作为国内IDM领先厂商,其产品种类覆盖较为齐全,Fabless模式设计企业的在产品结构方面各有侧重,如新洁能专注于沟槽型MOSFET,东微半导专注于超结MOSFET。发行人专注于平面MOSFET,同时已向沟槽型MOSFET和超结MOSFET方面延伸。

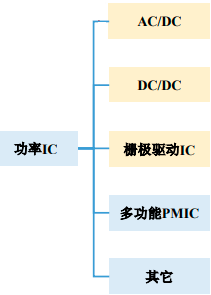

(4)功率IC:功率IC是功率半导体的另一重要组成部分,根据中金企信国际咨询统计数据,2020年全球功率IC市场规模约为243亿美元。发行人功率IC产品主要为PWM控制IC和栅极驱动IC(GateDriver),其中,发行人PWM控制IC系开关电源中的核心元器件,主要应用于AC-DC和隔离式DC-DC开关电源模块;发行人栅极驱动IC主要产品为电机驱动IC,主要用于直流无刷电机驱动和步进电机驱动系统中。

A、PWM控制IC的市场规模:根据中金企信国际咨询测算,2021年全球PWM控制IC的市场规模为46.23亿美元,预计2028年将达到67.70亿美元,年化增长率为4.92%。2021年中国PWM控制IC的市场规模约为17.86亿美元,预计2028年将达到30.12亿美元,年化增长率达7.28%;其中中国高可靠领域PWM控制IC市场规模为4.55亿美元,预计2028年将达到7.61亿美元,年化增长率达7.63%。

B、栅极驱动IC的市场规模:根据中金企信国际咨询统计数据,2021年全球栅极驱动IC市场规模为22.9亿美元,预计2025年将达到37.5亿美元,年化增长率达13.12%。国内栅极驱动IC的市场规模以及应用于高可靠领域的市场规模数据暂无公开资料,按照中国电源管理IC市场规模约占据全球约40%市场份额估算,2021年国内栅极驱动IC市场规模为9.2亿美元,预计2025年将达到15.0亿美元,中国高可靠领域栅极驱动IC的市场规模尚无公开数据。

A、PWM控制IC的市场竞争格局:根据相关数据,国际巨头如TI(德州仪器)、ADI(亚德诺半导体)、英飞凌、安森美、意法半导体等欧美公司在PWM控制IC领域总体处于领先地位,2021年度PWM控制IC中国市场收入前10大公司均为国外公。